Asuntojen hintojen lasku ei ole enää vain syrjäkylien riesa.

Myös Suomen suurimmissa kaupungeissa on kymmeniä laajoja alueita, joissa asuntojen neliöhinta on niin matala, että taloyhtiöiden on lainatarpeissaan on turha koputella pankkien ovelle. Lainaa ei heru, sillä asunnon arvo ei riitä vakuudeksi taloyhtiön remonttilainaan.

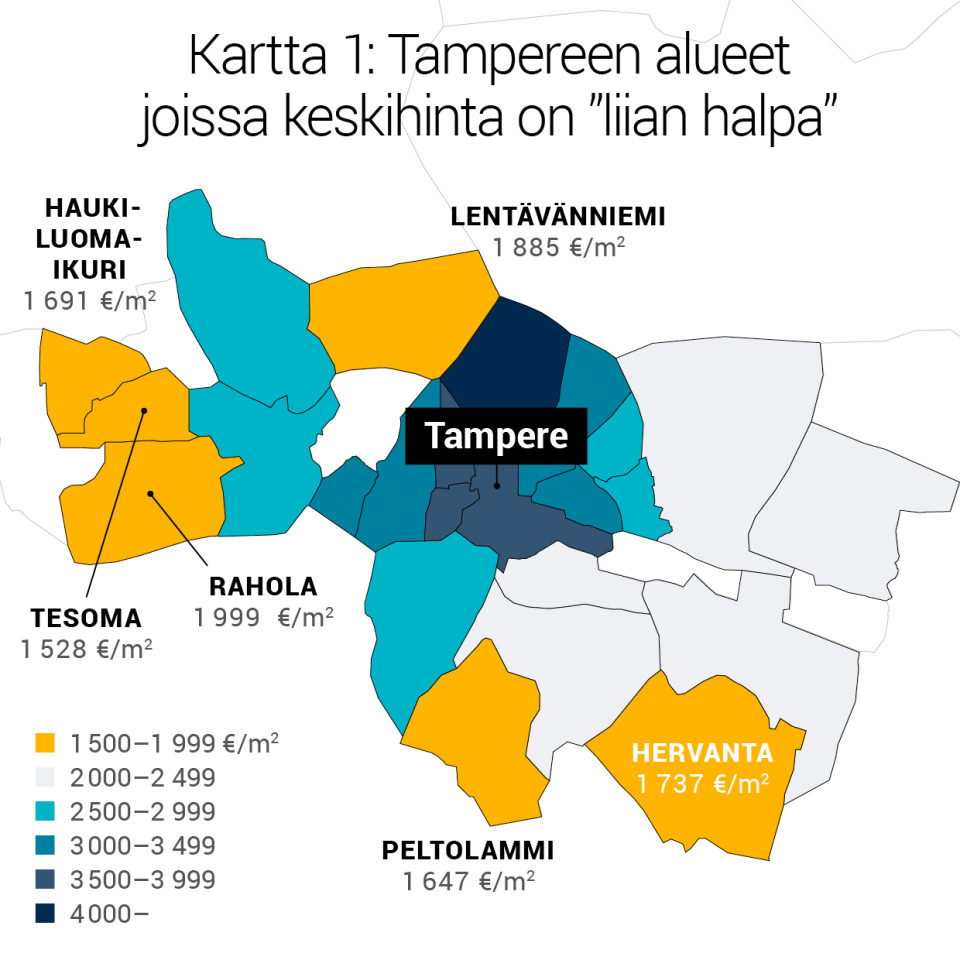

Tampereella, Suomen kolmanneksi suurimmassa kaupungissa on kuusi postinumeroaluetta, joilla asuntojen keskimääräinen hinta neliömetriltä on niin halpa, että se ei riitä vähänkään suuremman remonttilainan vakuudeksi.

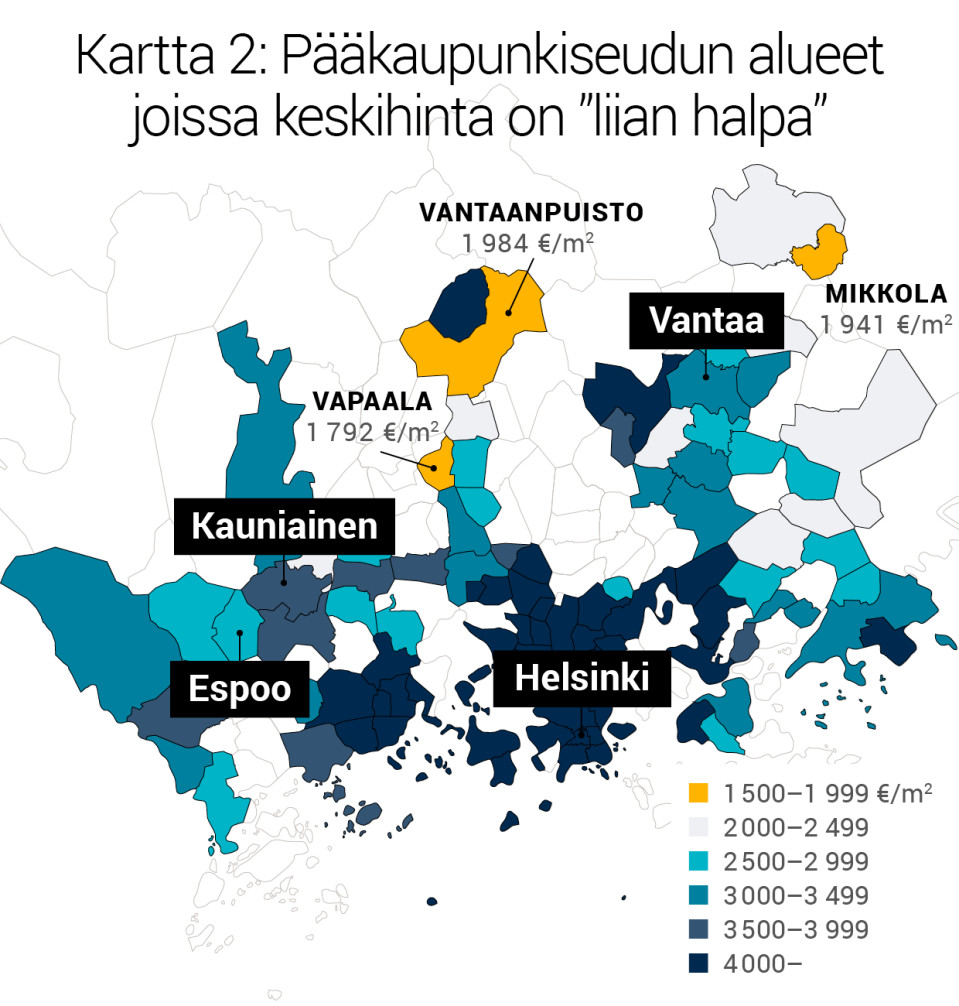

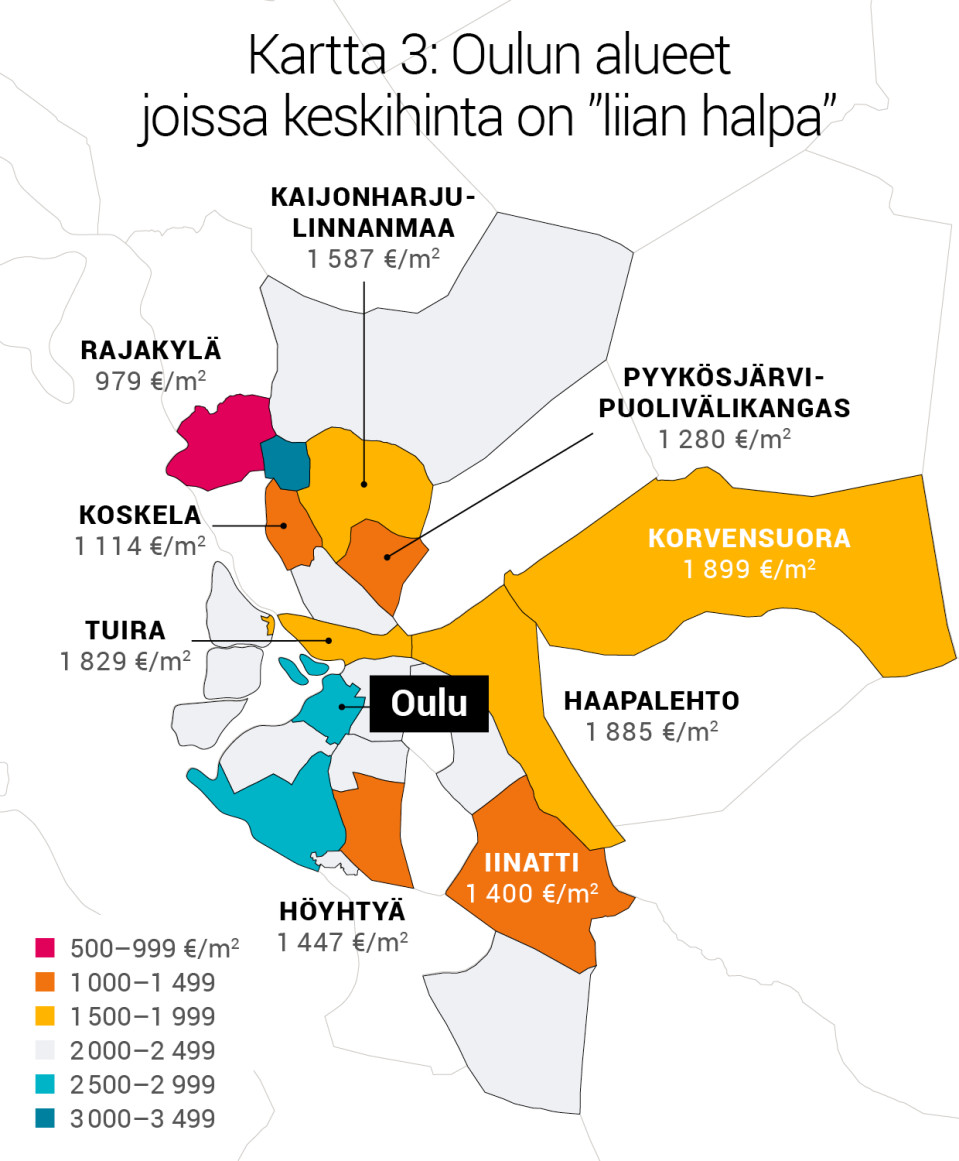

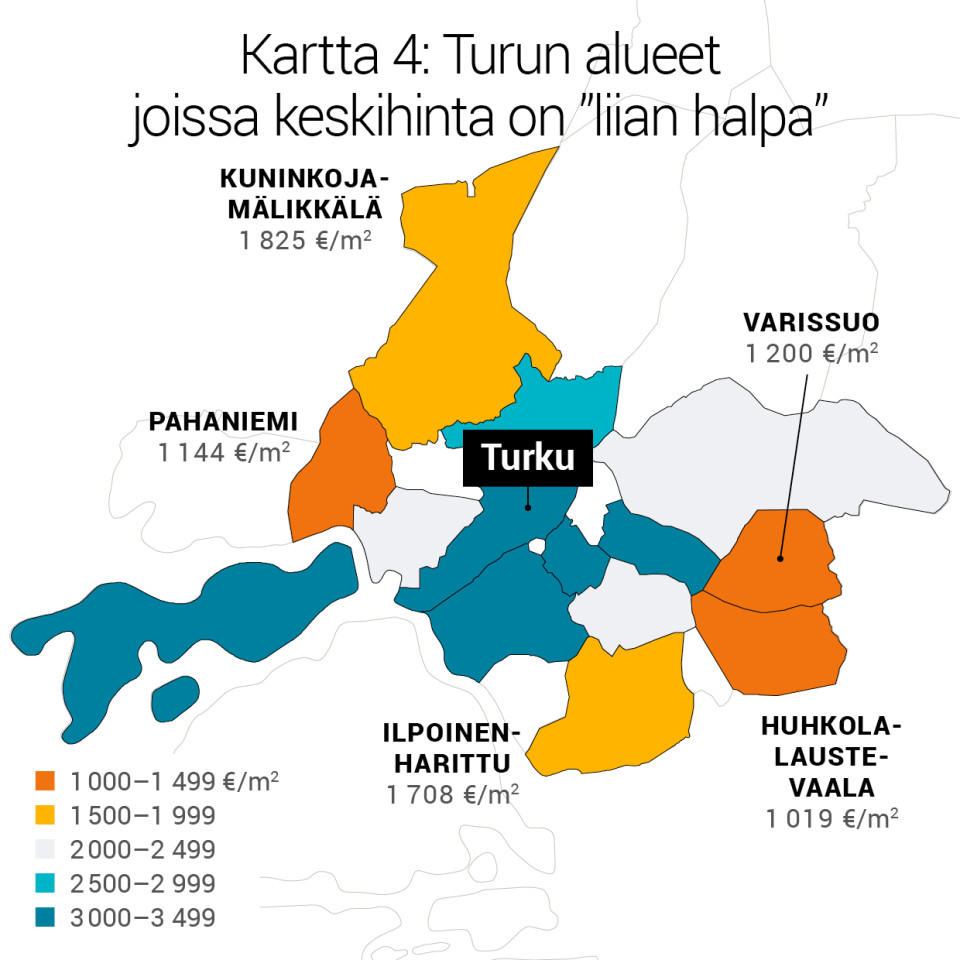

Vantaalla tällaisia alueita on kolme, Oulussa yhdeksän, Turussa viisi, Jyväskylässä kahdeksan ja niin edelleen.

Tämän jutun viisi karttaa kertovat kerrostalojen asuinneliöiden keskihinnat Suomen kymmenessä suurimmassa kaupungissa postinumeroalueittain.

Lisäksi jutun lopussa on taulukko, josta voit hakea alueittain suurimpien kaupunkien hintatiedot.

Turha haikailla lainaa liian halpaan asuntoon

Kymmenessä suurimmassa kaupungissa on 51 postinumeroaluetta, joilla keskihinta per neliömetri jää alle 2 000 euron rajan.

Asuntorahoittaja Hypo pitää juuri 2 000 euron hintaa ratkaisevana kynnyksenä, kun taloyhtiö lähtee hakemaan lainaa hiukan suuremmalle remontille. Summaa ei ole keksitty sattumalta, vaan sen perustuu kylmiin laskelmiin.

Esimerkiksi putkiremontti voi maksaa tuhat euroa asunnon neliömetriä kohti. Yleensä pankki kelpuuttaa asunnon arvosta noin puolet vakuudeksi lainalle. Asunnon neliöhinnan pitää olla siis vähintään kaksi tonnia, jos halutaan tonnin laina.

Yle käsitteli samaa aihetta runsas kaksi vuotta sitten. Silloin ratkaisevana hintarajana pidettiin 1 500 euroa. Raja on nyt noussut 500 eurolla, koska remontit ovat kallistuneet.

Remonttilainaa alkaa olla vaikea saada, jos esimerkiksi 50 neliömetrin kaksion hinta jää alle 100 000 euron.

Hypon asuntorahoitusjohtaja Päivi Salo arvioi, että luvassa ei ole "äkillisiä pomppuja", mutta suunta on selvä – lainansaannin hintaraja tulee nousemaan.

– Ilman muuta suunta on ylöspäin. Siihen johtaa pankkien sääntely ja vakuusarvostuksen kriittisempi tutkiskelu.

Salon mukaan ratkaisevan rajan alapuolelle jääminen tarkoittaa sitä, että taloyhtiön remontti lykkääntyy tai jää jopa kokonaan tekemättä. Toki on mahdollista, että kukin asukas ottaa henkilökohtaista lainaa yhtiön remonttia varten.

Mutta miten käy, jos vaikka kymmenen asunnon yhtiössä yhdellä asukkaalla ei ole varaa ottaa henkilökohtaista lainaa? Silloin voidaan joutua tilanteeseen, jossa muiden asukkaiden on tultava hätiin.

– Silloin voi harkita kustantavatko muut osakkaat remontin, mutta yhtiölainaa ei varmaankaan saa.

Joskus muut osakkaat voivatkin olla halukkaita tekemään remonttia yhden osakkaan puolesta, jos vaihtoehtona on vaikkapa vuotava katto. Tai sitten voi käydä niin, että remontti jää tekemättä, talon kunto heikkenee, arvo laskee, lainansaanti vaikeutuu ja alamäki jatkuu synkkään loppuun saakka.

Yhtiön laina asukkaan omaan piikkiin

Jyväskyläläinen rivitaloyhtiö on yksi monista, jolla on karvaita kokemuksia siitä, että edullinen koti voi olla ongelma.

Vain kolmen kilometrin päässä kaupungin keskustasta sijaitseva, vuonna 1975 rakennettu kolmen asunnon rivitalo oli tarkoitus päivittää kerralla tälle vuosituhannelle.

Rivitaloyhtiössä oli suunniteltu vähän isompaa remonttia kerralla. Piirrokset oli tehty ja urakoitsijankin kanssa sovittu asiasta. Yllättäen pankki kuitenkin ilmoitti, että lainaa ei heru ainakaan pyydettyä 160 000 euroa.

Toisesta, kolmannesta ja neljännestä pankista saatiin sama vastaus. Lopulta aloitusvalmiille hankkeelle annettiin pakit kymmenestä rahoituslaitoksesta.

– Kaikilta tuli sama viesti. Ei lainaa yhtiölle, mutta henkilökohtaisesti kullekin asukkaalle siitä voitaisiin neuvotella, kertaa tapahtumia vieläkin tuohtunut APV Isännöintipalvelun Ari Vaskelainen.

Sen jälkeen "käynnistettiin halpuutuskierros", kuten Vaskelainen luonnehtii. Remontista tingittiin pois roska-, piha- ja pyöräkatos. Sen sijaan julkisivut ja katto saatiin päivitettyä uuteen uskoon asukkaiden omilla, yhteensä 130 000 euron lainoilla. Nyt rakennustyöt on saatu onnellisesti loppusuoralle ja yli 40-vuotias talo on kuin uudesti syntynyt.

Asuntosijoittaja saa kalleimman lainan

Miksi sitten pankit myöntävät asukkaalle helpommin henkilökohtaista lainaa kuin taloyhtiölle remonttilainaa?

Ne arvioivat, että omaa kotiaan varten lainaa ottava asukas pitää huolta talosta ja asunnosta jopa varmemmin kuin taloyhtiö. Sen sijaan taloyhtiön hoitaminen voi olla kirjavaa. Hypon Päivi Salo sanookin, että luottokelpoiselle asukkaalle myönnetään lainaa halvemmalla kuin taloyhtiölle.

Laina on taloyhtiölle vielä kalliimpaa, jos talossa on paljon sijoitusasuntoja. Kalliimpi hinta kattaa suurempaa riskiä. Jos sijoittaja joutuu vaikeuksiin ja jättää vastikkeet maksamatta, vakuutena oleva asunto voidaan myydä, mutta sen hinta on voinut laskea.

Viime vuosina nopeasti kasvanut asuntosijoittaminen ei ole remonttilainan hakemisessa eduksi. Salo puhuu "sijoittaja-altistumisesta".

– Jos yhtiössä on korkea sijoittaja-altistuminen, on lainan hinta korkeampi. Kun puhutaan yli 50:stä prosentista aletaan olla jo aika korkealla tasolla.

Vaskelaisen mukaan jo 25 tai 30 prosentin sijoittajaosuus yhtiössä alkaa nostaa taloyhtiön korkoa.

Viidessä kartassa on kunkin postinumeroalueen kerrostaloasuntojen keskimääräinen hinta viime vuoden heinäkuusta tämän vuoden syyskuun loppuun. Tilastoon on koottu toteutuneiden kauppojen hinnat. Mukana on vain vanhojen kerrostaloasuntojen hinnat. Kultakin alueelta lasketaan keskihinta, jos kauppoja on tehty vähintään kuusi.

Katso tästä kymmenen suurimman kaupungin hintatiedot

Listalla voit järjestää alueet postinumeron tai hinnan mukaan. Hakurivin avulla voit etsiä oman alueesi.

Voit myös keskustella aiheesta tänään perjantaina klo 17 asti. Osaavatko taloyhtiöt ennakoida remontteja vai kasaantuvatko asiat? Kohtelevatko pankit oikeudenmukaisesti lainaa hakevia yhtiöitä?

Rullaa taulukkoa alaspäin niin pääset keskustelemaan aiheesta.